ANALIZA: Clauzele abuzive exista si in contractele Prima Casa. Iata cat de aberante sunt bancile

contractprima casabancadobanda

contractprima casabancadobanda

Contractele de creditare nu s-au schimbat cu mult fata de acum cativa ani cand erau pline de clauze abuzive. Tertipurile de genul literelor mici care de abia se vedeau cu lupa au disparut, in schimb, unele practici de "ametire" a clientilor inca au mai ramas. Manager.ro a luat la analizat un contract de creditare din programul guvernamental "Prima Casa", contract semnat cu o banca din top 3 sistem bancar local. Desi dobanzile au scazut semnificativ fata de anii trecuti, calculele facute in contracte arata ca la finalul a 30 de ani de contact debitorul tot va plati mai mult decat dublu sumei imprumutate.

Contractele bancii respective au o sumedenie de greseli gramaticale, cel mai probabil redactate in graba, desi acestea sunt, in general contracte tip.

Debitorului nostru i s-a dat contractul spre analiza acasa pentru a discuta, mai apoi, cu banca eventualele neintelegeri. Dar acestuia i s-a pus in vedere ca are de platit 3.750 lei (depozit colateral), 40 de lei (comision pentru transferul sumelor catre vanzatorul locuintei), 250 de lei (comision fondul de garantare) si alti (110 lei inscriere conturi si arhiva electronica).

In principiu, bancile in continuare nu vor sa isi asume nici un risc si nici o cheltuiala, desi sunt implicate in contracte, asemeni unor agenti economici care nu-s mai presus de altii intr-o economie precum cea romaneasca.

Detalii Contract de Creditare – Conditii Particulare

Debitorul a luat de la banca o suma de aproximativ 244.000 de lei, pentru achizitionarea unui imobil. Potrivit contractului, “Valoarea totala platibila de catre Imprumutat si calculata la data curenta este de 530.200 RON”.

Totodata, banca taxeaza scump orice serviciu pe care-l face in favoarea clientului.

“Pentru servicii prestate la cererea Imprumutatului pe parcursul derularii Contractului de Credit (exceptie: schimbarea datei de scadenta), Banca va percepe un comision. Valoarea acestui comision este unica, reprezentand 50 euro sau echivalent in valuta Creditului, indiferent de serviciul solicitat de Imprumutat” se mai arata in contract.

La capitolul „Angajamente” banca merge pe principii mesianice care se aseamana foarte mult cu cea de-a doua porunca din Biblie: „Sa nu-ti faci chip cioplit, nici alta asemanare, nici sa te inchini lor”. Astfel ca, daca vrei sa iti deschizi cont la o alta banca, va trebui ca aceasta la care ai creditul sa iti dea voie. Masura restrictiva este impusa pentru ca banca sa va poate controla mai bine banii pe care-i castigati.

„Debitorul Ipotecar se obliga prin prezentul Contract sa nu deschida conturi curente la alta banca sau institutie de credit in care sa ii fie virate veniturile salariale, alte venituri similare sau orice alte venituri care au fost luate in considerare la acordarea Creditului sau cu care s-a garantat rambursarea Creditului, decat cu acordul prealabil scris al Creditorului”, spune contractul.

In nici o propozitie din contractul cu banca nu se spune care sunt obligatiile banci si cum poate fi aceasta trasa la raspundere daca ceva se intampla din vina ei. Astfel ca, finantatorul isi mentine pozitie de zeu in relatia cu debitorul care trebuie sa fie cat mai umil, sa taca si sa inghita, pentru ca numai de la banca poate lua banii pentru a-si asigura un acoperis deasupra capului.

Detalii din Contractul de Creditare

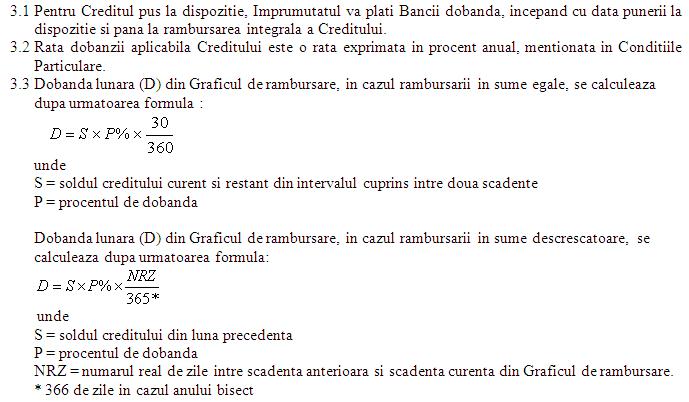

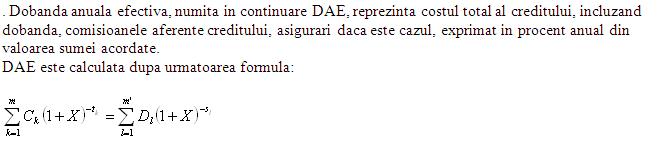

Formulele de calcul pentru dobanda si DAE sunt rupte din cartile de matematica pentru avansati.

Iata mai jos imagini ale acestora:

CALCUL DOBANDA

Pentru DAE, daca macar 5% dintre cei care au semnat contracte ar fi stiut ce inseamna aceasta formula sigur ar fi lucrat in banca sau in piata financiara.

CALCUL DAE

Detalii din Contractul de Ipoteca Mobiliara

Detalii din Contractul de Ipoteca Mobiliara

La capitolul „Inregistrarea ipotecii” – „Toate inregistrarile efectuate in conformitate cu articolul 2 („

Inregistrarea Ipotecii”) vor ramane in vigoare conform prevederilor legii romane si vor fi reinnoite de catre Debitorul Ipotecar, pe costul si cheltuiala proprie, ori de cate ori va fi necesar conform prevederilor legale aplicabile, dar in nici un caz mai tarziu de 30 (treizeci) de zile calendaristice anterior datei expirarii fiecareia dintre aceste inregistrari in AEGRM, in scopul de a asigura mentinerea rangului initial al Ipotecii pe toata Durata Ipotecii”, se arata in contract.

Mai mult, unul din articolele contractului spune ca banca poate “sa bage mana” in oricare din conturile debitorului fara sa-i ceara voie.

Debitorul Ipotecar se obliga prin prezentul Contract: sa permita Creditorului Ipotecar sa debiteze din oricare dintre conturile sale (curente si de depozit, chiar neajunse la termen) deschise la Creditorul Ipotecar, orice suma reprezentand costuri in legatura cu formalitatile de publicítate ale Ipotecii de la AEGRM.

Un alt capitol din contract vorbeste despre cheltuieli.

„Debitorul Ipotecar va plati imediat si la cerere Creditorului Ipotecar toate costurile si cheltuielile (inclusiv, dar fara a se limita la cheltuielile cu asistenta juridica) suportate de Creditorul Ipotecar, precum si toate costurile si cheltuielile in legatura cu mentinerea oricaror drepturi conferite prin prezentul Contract”, se arata in contract.

Cu tot cu greseli gramaticale, banca se asigura sa ceara si mai multi bani in diferite cazuri.

„Debitorul Iptotecar va plati sau va asigura plata la scadenta a tuturor costurilor si comisioanelor prezente si viitoare datorate in legatura cu inregistrarea, modificarea si reinnoirea inregistrarilor, taxele de timbru si alte impozite sau taxe aferente operatiunilor efectuate in legatura cu prezentul Contract si il va despagubi pe Creditorul Ipotecar pentru orice neplata sau intarziere la plata a acestuia”, potrivit contractului.