Black-Scholes: Formula matematica legata de criza financiara

black-scholesformula matematicacriza financiaracontracte futures

black-scholesformula matematicacriza financiaracontracte futures

Nu in fiecare zi apare o noua formula matematica. Insa uneori se intampla, iar lumea nu devine neaparat un loc mai bun datorita ei. Unii economisti sustin ca una din cauzele actualei crize financiare este o formula matematica, mai exact formula Black-Scholes.

Formula fost scrisa la inceputul anilor '70 ai secolului trecut, insa povestea ei incepe cu 300 de ani in urma, la bursa de orez Dojima din Japonia secolului 17. Acolo au fost realizate primele contracte futures pe orez. Printr-un contract futures eu ma oblig sa cumpar de la tine o cantitate de orez peste un an la un pret pe care il stabilim acum.

Acest timp de contracte este util pentru, spre exemplu, un lant de restaurante care are nevoie de orez. Proprietarul cumpara de pe acum orezul deoarece se teme ca la anul pretul acestuia ar putea creste.

In secolul 20, Chicago Board of Trade a introdus, pe langa contractele futures, contractele options. Acestea sunt putin diferite. Ne intelegem ca eu sa cumpar de la tine orez la orice data de anul viitor, la un pret pe care il stabilim acum.

Insa apare o problema. Cat ar trebui sa platesc eu azi pentru acest contract options? Cat valoreaza acum orezul pe care vreau sa-l cumpar? Aici intervine formula Black-Scholes.

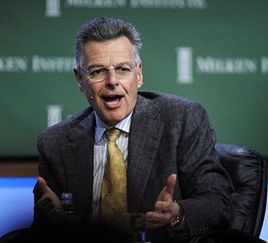

Myron Scholes (

foto) era fascinat de finante. Cand era adolescent a rugat-o pe mama sa sa-si deschida un cont pe numele ei astfel incat el sa poata face tranzactii pe bursa. El era pe jumatate orb. La 26 de ani, dupa o operatie, si-a recapatat vederea aproape complet. Anul urmator a devenit profesor asistent la MIT. Acolo a dezvoltat o formula de calcul pentru preturile contractelor options. A lucrat la aceasta impreuna cu colegul sau Fischer Black. Ei credeau ca daca detin portofoliul corect de marfa, sa zicem carne, plus obtiunile de vanzare si cumparare a carnii, au un portofoliu care este lipsit de riscuri. Atata vreme cat stiu pretul carnii si pretul activelor lipsite de risc, uitandu-se la diferenta dintre ele pot stabili pretul contractelor options. Aceasta este ideea de baza, dar detaliile sunt extrem de complicate.

In 1997, Scholes a primit premiul Nobel pentru Economie. La scurt timp dupa aceea fondul inchis de investitii al lui Scholes, Long-Term Capital Management, s-a prabusit. Acesta a fost prins in criza financiara din Rusia a si a pierdut 4 miliarde de dolari in doar sase saptamani. Fondul a fost salvat de un consortiu de banci pus la punct de Federal reserve System (Fed), banca centrala din SUA.

Formula Black-Scholes este folosita pentru a se stabili valoarea multor instrumente financiare.

Cele doua categorii de contracte, futures si options, se mai numesc si derivative. Pana in 2007, tranzactiile mondiale cu derivative au devenit o industrie de un cvadrilion de dolari.

Una din problemele ecuatiei este aceea ca se bazeaza pe ideea ca schimbarile mari pe piete sunt foarte rare, iar investitorii iau decizii bazate doar pe calcule matematice, netinand cont de calamitati, revolutii sau razboaie.

Medicamentele prezinta riscuri mari pentru sanatate daca sunt administrate aiurea sau daca procesul lor de fabricatie nu este controlat. De aceea exista in SUA Food and Drug Administration (FDA). Cand vine vorba de produsele financiare, pericolul este la fel de mare. Poti pierde cat ai clipi din ochi agoniseala de ani de zile. Gretchen Morgenson, jurnalista laureata a premiului Pulitzer, scrie intr-un editorial publicat in New York Times ca este nevoie de un "FDA" al produselor financiare. "Produsele financiare trebuie judecate dupa doua aspecte: daca ii ajuta pe oameni sa se protejeze de riscuri - ceea ce este in general benefic - sau daca sunt pur si simplu instrumente care permit specula, ceea ce poate fi costisitor", argumenteaza Morgenson.