[GHID] Cum poti economisi - De ce sa compari creditele de nevoi personale si alte produse bancare

creditcalculator creditoferta credit

Cu totii ne-am obisnuit sa comparam produsele disponibile pe piata si alegem cea mai buna oferta. Ei bine, trebuie sa stii ca acest lucru ar trebui sa se intample si atunci cand alegem un produs financiar. Chiar daca uneori suntem tentati sa alegem prima oferta prezentata de o institutie financiara, ar trebui sa ne obisnuit sa folosim un comparator de credite ca sa alegem un produs bancar corect.

Iata in continuare de ce este important sa compari creditele de nevoi personale sau oricare alte produse bancare.

In primul rand trebuie sa stii ca atunci cand folosesti un comparator de credite de nevoi personale, site-ul pe care il folosesti va analiza ofertele mai multor institutii financiare bancare sau nebancare si iti va afisa niste date, pe care le poti compara. Spre exemplu, un comparator iti poate afisa informatii despre rata pe care o vei achita, dobanda care se va aplica, dar si costul final al creditului atunci cand acesta va ajunge la maturitate.

Acest lucru nu numai ca iti va prezenta mai multe oferte, ci te va ajuta si sa o alegi pe cea care are o dobanda mai mica, lucru care te va ajuta sa economisesti pe viitor o suma importanta de bani.

Gaseste cel mai bun credit de nevoi personale cu un calculator credit nevoi personale folosind un agregator de credite.

Dar pentru a intelege cum te poate ajuta un

calculator de credite, hai sa luam un exemplu concret. Introducand datele urmatoare, intr-un calculator de credite.

Sa presupunem ca:

- Vrei sa accesezi un credit de nevoi personale cu o valoare de 10.000 lei;

- Perioada de creditare de 5 ani;

- Poti vira salariul intr-un cont deschis la o institutie financiara, pentru a primi o reducere in acest sens;

- Si ca inchei o asigurare de viata.

Dupa introducerea acestor dat, calculatorul ne-a prezentat 17 oferte ale unor institutii financiare diferite. Vom analiza in continuare oferta cu cea mai mica dobanda fixa, iar mai apoi oferta cu cea mai mare dobanda fixa. Pentru a avea o idee asupra sumei pe care o vei economisi in final.

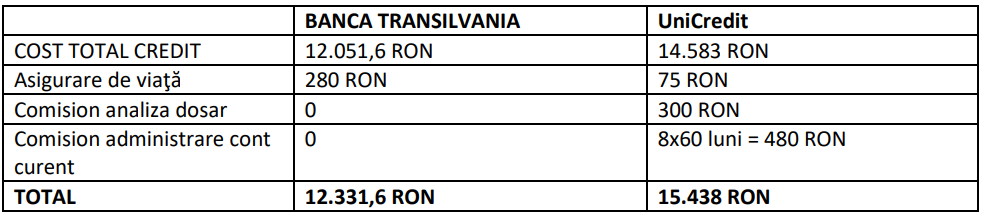

Oferta cu cea mai mica dobanda este a

bancii Transilvania, cu un procent de 7,6% si o prima rata de 200,9 RON. Costul total al creditului, calculat la aceasta dobanda, va fi de 12.051,6 RON + 280 RON reprezentat de asigurarea de viata. Mai este important sa mentionam ca Banca Transilvania nu percepe comisioane de analiza, chiar daca nu incasezi salariu la acestia, dar si faptul ca banca percepe un comision de 0.5% pentru rambursare anticipata, pentru perioade mai mici de un an si 1% pentru perioade peste un an. Deci daca vei rambursa suma primita mai repede de perioada contractuala (5 ani), trebuie sa ai pregatita o suma in plus pentru a inchide creditul.

Oferta cu cea mai mare dobanda este a bancii

UniCredit, cu un procent de 13,49% si o prima rata de 238,1 RON. Costul total al creditului, calculat la aceasta dobanda, va fi de 14.583 RON + 75 RON reprezentat de asigurarea de viata. De asemenea, mai trebuie sa achiti un comision de analiza: 300 RON si un comision administrare cont curent: 8 RON/luna - daca nu te incadrezi la una din ofertele tranzactionale GeniusCont.

Calculatorul deja ne-a oferit suficiente date pentru a ne face o idee asupra costurilor, iata ce suma vei economisi.

Diferenta: 3.106,4 RON

Atentie, aceste informatii nu prezinta o oferta sigura. Pentru a accesa un credit este necesar sa discuti cu un ofiter de credite si sa semnezi un contract.

![[GHID] Cum poti economisi - De ce sa compari creditele de nevoi personale si alte produse bancare](https://www.manager.ro/dbimg/articole/grt_114041.png)